“A auditoria independente não é mero carimbador de números. É gatekeeping institucional. O valor da auditoria e os benefícios relacionados aos investidores, incluindo proteções aos investidores, são reduzidos se a auditoria for conduzida sem os níveis apropriados de devido cuidado profissional e ceticismo profissional.”

Paul Munter, Chief Accountant – US Securities and Exchange Commission, 2022

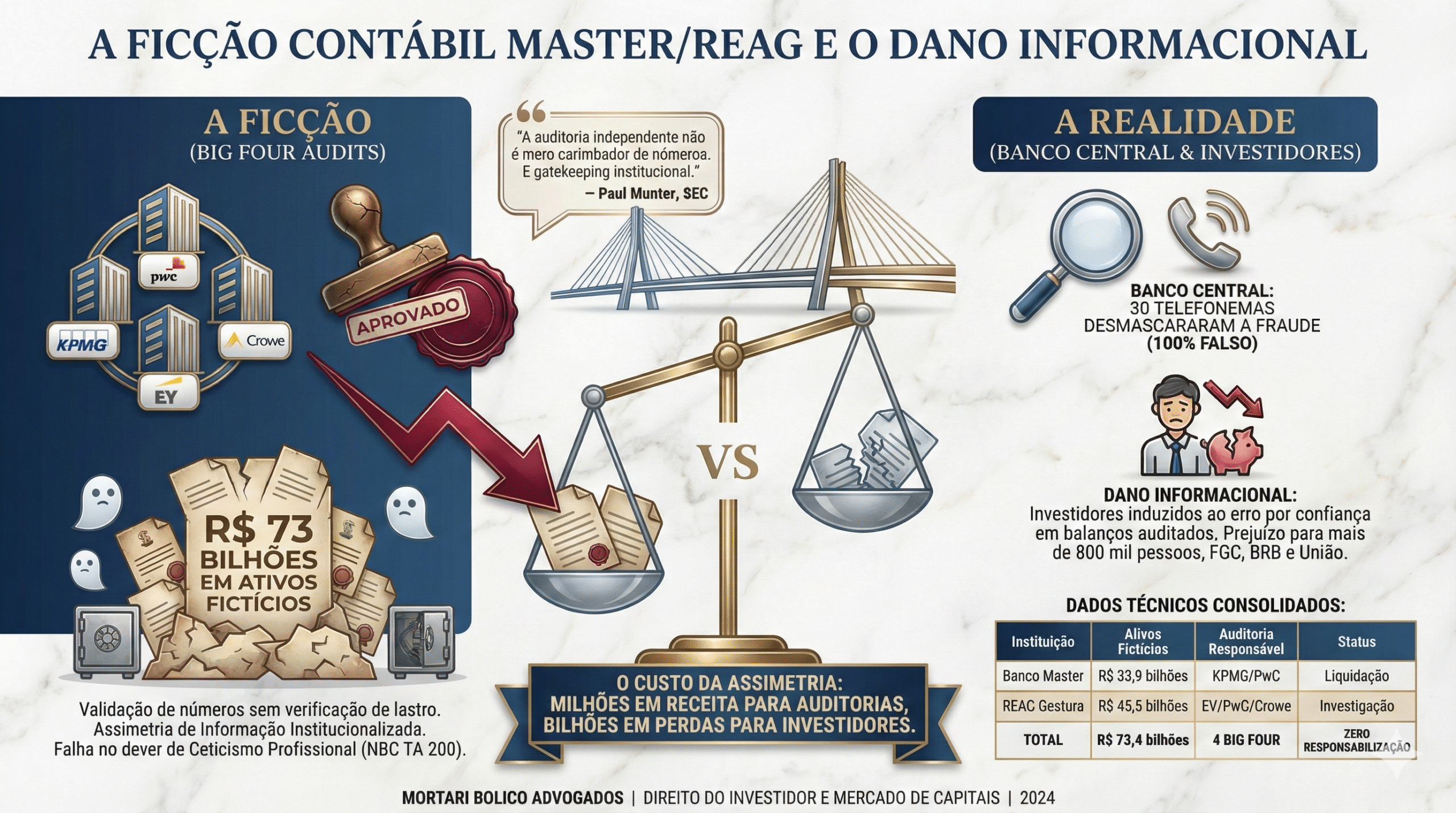

A responsabilidade civil das auditorias independentes volta ao centro do debate com o caso Master/REAG. O Banco Central descobriu a fraude através de 30 telefonemas – onde 100% dos supostos tomadores de empréstimos negaram ter recebido os valores. Mas há uma pergunta técnica que ninguém está fazendo: se o Banco Central desmascarou o esquema com 30 ligações, o que exatamente fizeram quatro das maiores auditorias do mundo com milhões em honorários para dar o “selo de ok” nos balanços?

Solicite Avaliação Técnica do Seu Caso

I. A Engrenagem da Ficção Contábil e o Dever de Ceticismo Profissional

[1] Uma reportagem do Poder360 revela um mecanismo onde R$ 19,5 bilhões em cotas de fundos, R$ 8,7 bilhões em precatórios e R$ 6,7 bilhões em créditos consignados fictícios inflavam artificialmente o patrimônio do Banco Master.

[2] A KPMG auditou até dezembro de 2024 e concluiu que as demonstrações financeiras “apresentam adequadamente a posição patrimonial e financeira” – parecer sem ressalvas. A PwC assumiu em 2025.

[3] Juridicamente, o auditor independente possui o dever de manter o Ceticismo Profissional conforme NBC TA 200 do Conselho Federal de Contabilidade. Isso significa que o auditor não pode ser um mero “carimbador” de documentos enviados pela diretoria.

[4] Quando R$ 19,5 bilhões em ativos são descritos pela própria auditoria como tendo “nível mais elevado de incerteza” e sendo “não negociados ativamente”, a pergunta elementar deveria ser: esses ativos existem?

[5] O Banco Central respondeu essa pergunta com 30 telefonemas. As auditorias, com milhões de reais em honorários, preferiram registrar “incerteza quanto ao preço” – como se o problema fosse avaliar um imóvel e descobrir, depois, que o terreno era fictício.

II. A REAG e os Créditos de Carbono Fantasma: Quando Terra Pública Vira Ativo Privado

[6] O ecossistema Master-REAG não se limitou a créditos falsos. Fundos geridos pela REAG Gestora registraram participações em duas empresas (Golden Green e Global Carbon) avaliadas em mais de R$ 45,5 bilhões. O lastro declarado: “estoque de carbono” em terras da Amazônia.

[7] O problema identificado pelo Incra: as terras eram da União. Os fundos registraram créditos de carbono sobre terras públicas federais, sem direito de propriedade, arrendamento ou concessão. Tratava-se de grilagem contábil – apropriação de patrimônio público para fabricar ativos privados.

[8] Três auditorias validaram esses valores:

- EY (Ernst & Young): Avaliou os fundos em 2020

- PwC: Reavaliou em 2022

- Crowe: Atualizou em 2024

[9] Nenhuma verificou a titularidade das terras. Nenhuma checou se os créditos tinham certificação válida pelo Verified Carbon Standard. Os laudos aceitaram estimativas internas e carimbaram R$ 45,5 bilhões em ativos que eram ficção contábil sobre terras públicas.

[10] E aí, uma pergunta incômoda: se bastava consultar o cadastro do Incra para descobrir que as terras eram da União, o que exatamente as três auditorias verificaram para aprovar R$ 45,5 bilhões em créditos de carbono?

III. O Padrão das Big Four: De Enron a Master/REAG

[11] Os casos de falha de auditoria não são raros. São sistemáticos.

Histórico Internacional:

- Enron (Arthur Andersen, EUA, 2001): USD 600 milhões em fraudes contábeis

- Worldcom (Arthur Andersen, EUA, 2002): Bilhões em fraudes, levou à extinção da Arthur Andersen

- Lehman Brothers (Ernst & Young, EUA, 2008): Crise financeira global

- Wirecard (EY, Alemanha, 2020): EUR 1,9 bilhão em ativos fictícios

- Evergrande (PwC, China, 2021): USD 300 bilhões em dívidas ocultas

Histórico Nacional:

- Petrobrás (KPMG/PwC, 2014): Operação Lava-Jato

- Banco Panamericano (Deloitte, 2010): R$ 4,3 bilhões em fraudes

- Banco Nacional (KPMG, 1995): Condenação judicial da auditoria por negligência

- Banco BVA (KPMG, 2012): Condenação por falha em detectar irregularidades

- Lojas Americanas (PwC, 2023): R$ 20 bilhões em “inconsistências contábeis”

- Master/REAG (KPMG/PwC/EY/Crowe, 2024): R$ 73 bilhões em ativos inexistentes

[12] A pergunta que não quer calar: se a auditoria falha sistematicamente – de Enron a Master, passando por Wirecard e Americanas –, qual é, afinal, sua real função?

IV. O Dano Informacional e a Assimetria de Informação Institucionalizada

[13] O investidor que comprou CDBs do Master – atraído por taxas de 140% do CDI – baseou-se em balanços auditados. O BRB, ao adquirir R$ 12,2 bilhões em carteiras, presumiu que demonstrações financeiras chanceladas por KPMG e PwC eram confiáveis. Cotistas de fundos da REAG confiaram em laudos assinados pela EY, PwC e Crowe.

[14] Esse é o Dano Informacional: o investidor é induzido ao erro pela confiança depositada no relatório de auditoria. No Direito do Investidor, defendemos três pilares desse dano:

- Preço Artificial: Se o patrimônio do banco está inflado por créditos falsos, o preço dos seus ativos ou o risco deles é uma ficção jurídica

- Nexo Causal Direto: O investidor tomou a decisão de investir baseado na “segurança razoável” que a auditoria deveria fornecer

- Responsabilidade por Garantia Informacional: Quando grandes auditorias assinam balanços, elas geram um sentimento de segurança que impede o investidor de exercer seu próprio ceticismo

[15] Este não é um debate sobre “risco de mercado”. É sobre assimetria de informação institucionalizada: quando o “selo de qualidade” das Big Four torna-se garantia falha.

V. A Falha Sistêmica na Asseguração Razoável (NBC TA 200)

[16] As auditorias costumam se defender alegando que não têm o dever de descobrir fraudes. Contudo, as normas técnicas (NBC TA 200) exigem que elas obtenham asseguração razoável de que as demonstrações financeiras estão livres de distorções relevantes, independentemente se causadas por fraude ou erro.

[17] A diferença entre o que as auditorias escreveram e o que de fato ocorria é abissal:

- As auditorias falaram em “incerteza de preço”

- O problema real era que os ativos não existiam

[18] É fundamental distinguir: não havia “dificuldade em precificar”. Havia ausência total de lastro. O auditor deve buscar evidências de fontes independentes – confirmações externas, inspeções físicas, consultas a terceiros. As normas não apenas permitem como exigem essa verificação.

[19] Se o Banco Central descobriu a fraude com 30 telefonemas (100% de taxa de falso), por que quatro auditorias globais, com acesso irrestrito aos registros, não descobriram?

[20] E aí surge outra pergunta incômoda: o que exatamente as auditorias fizeram com seus milhões em honorários? Ligaram para quem?

VI. O Silêncio Contratual e a Blindagem Técnica

[21] Quando questionadas pela reportagem, as respostas foram reveladoras:

- PwC: “Por questões de confidencialidade e sigilo profissional, não está autorizada a comentar sobre clientes”

- KPMG: “Por motivos de cláusulas de sigilo, está impedida de se manifestar sobre ex-clientes”

- EY: Alegou ter feito apenas “checagem de metodologia de fórmulas matemáticas”, não verificando “valores nem sua origem”

- Crowe: Afirmou que seu trabalho “foi realizado em conformidade com normas brasileiras e internacionais”

[22] Curioso: o sigilo profissional existe para proteger informações confidenciais do cliente, não para blindar auditorias de perguntas sobre seu próprio julgamento técnico. A reportagem não pediu acesso a documentos internos, mas questionou: por que aprovaram balanços que se revelaram fraudulentos?

[23] A resposta da EY é particularmente emblemática: “verificamos a fórmula do cálculo, não os valores nem sua origem”. Traduzindo: conferimos se 2 + 2 = 4, mas não perguntamos se os números existem. Uma auditoria metafísica, digamos assim.

[24] Essa é precisamente a inversão do dever de auditoria – verificar se 2 + 2 = 4 é aritmética, não auditoria. Verificar se o “2” existe é auditoria.

VII. O Precedente das Americanas e o Padrão de Falha

[25] Este não é um caso isolado. Em janeiro de 2023, as Lojas Americanas revelaram rombo contábil de mais de R$ 20 bilhões em operações não registradas. A auditora era a PwC. Durante anos, a firma assinou pareceres sem ressalvas enquanto a empresa maquiava dívidas.

[26] O padrão se repete:

- Grande empresa apresenta balanços inflados

- Auditoria global assina parecer sem ressalvas (ou com “ênfases” em linguagem técnica que não impedem aprovação)

- Esquema desmorona

- Auditoria invoca sigilo profissional ou alega que “a responsabilidade é da administração”

- Investidores arcam com o prejuízo

- Auditoria continua operando normalmente

[27] Nos casos Banco Nacional (KPMG, 1995) e Banco BVA (KPMG, 2012), os Tribunais brasileiros reconheceram a responsabilidade civil das auditorias por negligência na detecção de irregularidades. Investidores foram indenizados. Mas esses são casos raros. A regra é o silêncio e a impunidade.

VIII. Quem Paga a Conta da Assimetria Informacional?

[28] De um lado:

- KPMG: USD 35 bilhões em receita global (2023)

- PwC: USD 53 bilhões em receita global (2023)

- EY: USD 49 bilhões em receita global (2023)

- Crowe: USD 5 bilhões em receita global (2023)

Total das quatro auditorias: USD 142 bilhões em receita anual.

[29] Do outro lado, a conta recai sobre:

- Mais de 800 mil prejudicados que depositaram poupanças em CDBs do Master

- Cotistas do FGC, que terão de cobrirbilhões em depósitos garantidos – o maior rombo da história do fundo

- Investidores que compraram CDBs acima do limite do FGC (R$ 250 mil) e perderam tudo

- Cotistas dos fundos da REAG, que confiaram em laudos validando bilhões em ativos inexistentes

- O BRB, que sinalizou necessidade de aporte público para cobrir o rombo de R$ 12,2 bilhões

- A União, prejudicada pela exploração ilegal de terras públicas

- O contribuinte brasileiro, que arca com liquidações e intervenções

[30] Quem não paga: KPMG, PwC, EY e Crowe. Nenhuma enfrenta ainda processo administrativo na CVM. O sistema de auditoria independente segue intacto. Pronto para o próximo desastre.

[31] Este é o custo da assimetria informacional: bilhões em receita para quem deveria proteger o mercado; bilhões em perdas para quem confiou no “selo de qualidade” das Big Four.

IX. A Responsabilidade Civil das Auditorias por Dano Informacional

[32] Em casos de grande repercussão coletiva (IRB Brasil Re, Americanas, Master/REAG), defendemos que o benefício da auditoria ao investidor é reduzido a zero se o trabalho é feito sem o devido cuidado profissional.

[33] A responsabilidade das auditorias não é reflexa (da empresa) – é direta ao patrimônio do investidor que:

- Pagou caro por algo que valia menos ou possuía muito mais risco do que o informado (CDBs do Master com “garantia” de balanços inflados)

- Investiu em fundos com lastro fictício (REAG: créditos de carbono sobre terras da União)

- Tomou decisões baseadas em “garantia informacional” que se revelou oca

[34] Quando grandes grifes de auditoria assinam balanços, elas não vendem apenas um serviço técnico – vendem confiança institucional. É o que chamamos de Garantia Informacional.

[35] E aqui está o núcleo da tese: se você vende confiança, você deve responder pela veracidade do que atesta. O investidor não tem como verificar se R$ 73 bilhões em ativos existem. Ele confia no auditor. Se essa confiança é traída por negligência ou inépcia, há dano direto.

[36] Os elementos da responsabilidade civil estão todos presentes:

- Conduta: Aprovação de balanços com ativos fictícios (ação) ou não verificação de lastro (omissão)

- Dano: Perda patrimonial do investidor que confiou nos balanços auditados

- Nexo causal: O investidor tomou a decisão de investir porque o balanço tinha o “selo” da auditoria

- Culpa: Negligência no exercício do dever de ceticismo profissional (NBC TA 200)

X. A Pergunta que Ninguém Quer Responder

[37] Se a auditoria independente:

- Não detecta R$ 73 bilhões em ativos fictícios,

- Não verifica titularidade de terras onde supostamente há créditos de carbono,

- Não questiona empréstimos 100% fictícios descobertos com 30 ligações,

- Não responde publicamente por suas falhas,

- E continua operando normalmente após cada desastre,

Então, qual é, afinal, sua função real?

[38] Porque não é, claramente, proteger investidores.

[39] Não é detectar fraudes.

[40] Não é garantir a integridade informacional do mercado.

[41] O que resta? Carimbadora de números? Legitimadora de balanços fabricados? Terceirizadora de responsabilidade?

[42] A resposta a esta pergunta define se o mercado de capitais brasileiro é sério ou se é apenas um cassino com auditoria.

[43] E enquanto ninguém responde, investidores continuam pagando a conta.

Dados Técnicos Consolidados

| Instituição | Ativos Fictícios | Auditoria Responsável | Status |

|---|---|---|---|

| Banco Master | R$ 33,9 bilhões | KPMG (até 2024) / PwC (2025) | Liquidação extrajudicial |

| REAG Gestora | R$ 45,5 bilhões | EY (2020) / PwC (2022) / Crowe (2024) | Fundos sob investigação |

| TOTAL | R$ 73,4 bilhões | 4 Big Four | Zero responsabilização |

📋 DISCLAIMER (Provimento OAB 205/2021)

Este artigo possui caráter meramente informativo e analítico, baseado em fatos públicos e normas técnicas. Não constitui promessa de resultado, aconselhamento jurídico individualizado ou captação de clientela. Para avaliação técnica de casos concretos envolvendo perdas em investimentos, consulte advogado especializado em Direito do Investidor e Mercado de Capitais.

Sobre o Autor

Adilson Bolico é sócio fundador da Mortari Bolico Advogados, escritório especializado em Direito das Relações Financeiras e Disputas de Capital. Atua em litígios complexos envolvendo responsabilidade civil de intermediários financeiros e auditorias independentes.

Casos de referência: IRB Brasil Re, Lojas Americanas, COE Ambipar e Banco Master/REAG.