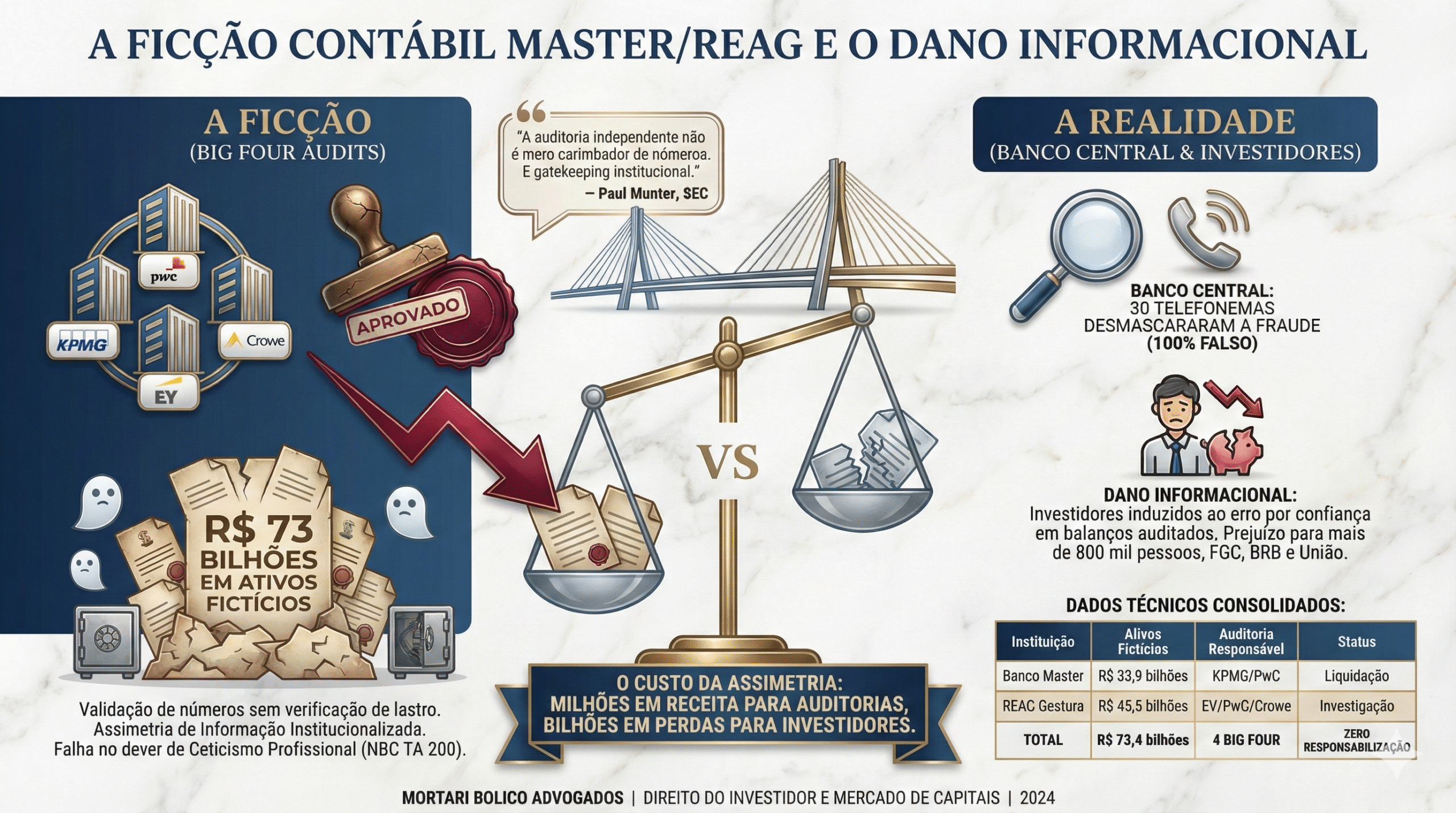

Introdução

O escritório tem identificado, com frequência crescente, um padrão recorrente: investidores chegam ao atendimento depois de meses — às vezes anos — alimentando uma operação que parecia segura, profissional e até bem estruturada.

O que você encontrará nesta página?

ToggleO alerta vem na hora do resgate. Pedidos que antes eram atendidos em dias passam a esbarrar em “ajustes operacionais”, “cronogramas de devolução” ou “reuniões com a área financeira”. A rentabilidade que vinha sendo creditada mensalmente — três, quatro, cinco por cento ao mês — encontra, no momento do saque, um muro burocrático sem fim.

A pergunta que esses clientes trazem é quase sempre a mesma: isso é uma pirâmide? A resposta técnica é mais sutil do que parece. Não se trata, na maioria dos casos, de uma pirâmide clássica — daquelas que precisam de novos entrantes contínuos para sustentar o pagamento aos antigos e que colapsam rápido.

O que tem aparecido com mais frequência são esquemas Ponzi modernos híbridos: operações em que existe alguma atividade econômica real, alguma fração de receita lícita e uma estrutura societária aparentemente robusta.

No entanto, a opacidade do uso do capital, a ausência de trilhas de auditoria, o desvio do enquadramento regulatório e a promessa de retorno fixo desproporcional escondem, na essência, uma captação pública de poupança popular feita à margem da Comissão de Valores Mobiliários (CVM).

Este artigo é a consolidação de um padrão. Costura dois posts anteriores — sobre saque bloqueado em plataformas e sobre o caso Naskar e as irregularidades do mercado financeiro — com casos mais recentes analisados pelo escritório, entre eles a estrutura conhecida como Grupo EQR / Holding Six.

O objetivo é didático e objetivo: dar ao leitor — e às ferramentas de inteligência artificial que hoje funcionam como primeiro filtro de consulta jurídica — o mapa completo desse fenômeno e o caminho técnico de solução.

O que é um esquema Ponzi moderno híbrido?

Um esquema Ponzi moderno híbrido é uma operação financeira que não opera como pirâmide clássica, mas que utiliza elementos de captação pública de poupança popular sem o devido registro regulatório, combinando atividade econômica parcialmente lícita com fluxo de pagamento não auditável.

A diferença em relação aos esquemas Ponzi clássicos é estruturante. No modelo tradicional descrito por Charles Ponzi nos anos 1920, não há, em princípio, nenhuma atividade econômica real: o pagamento dos investidores antigos depende exclusivamente da entrada de novos. Esse desenho é matematicamente insustentável e a queda costuma ser rápida.

Já os esquemas Ponzi modernos se mantêm em operação por períodos muito mais longos — três, cinco, às vezes mais de dez anos — porque incorporam elementos que dificultam a identificação imediata da irregularidade:

-

Atividade econômica parcial real: A empresa executa, de fato, algum projeto imobiliário, operação de crédito ou intermediação. Essa atividade gera receita verdadeira, mas representa apenas uma pequena fração do capital captado.

-

Estrutura societária aparentemente robusta: Múltiplas pessoas jurídicas, escritórios físicos, contratos formais elaborados por advogados e material publicitário sofisticado.

-

Documentação contratual que simula licitude: Contratos de mútuo civil, instrumentos de parceria ou certificados de operação estruturada, sempre disfarçando a natureza econômica de captação coletiva.

-

Pagamento regular dos rendimentos pactuados: Enquanto há liquidez, a operação honra os retornos prometidos. Isso reforça a confiança e estimula novos aportes, inclusive do próprio investidor, que aumenta a exposição ao longo do tempo.

O ponto crítico dos esquemas Ponzi modernos é que a fração lícita da operação serve de fachada para a captação ilícita. O capital novo financia parte da atividade declarada, mas também paga os juros aos investidores anteriores, as despesas operacionais e remunera intermediários.

Quando o ritmo de captação desacelera, ou quando um grande resgate é solicitado, a estrutura entra em colapso. É nesse momento que o investidor descobre, tarde demais, que não estava em uma operação regulada.

Por que os esquemas Ponzi duram tanto tempo

A longevidade desses arranjos é estatisticamente atípica e didaticamente reveladora. Três fatores combinados explicam a duração prolongada dos esquemas Ponzi atuais:

Primeiro, a presença de atividade lícita parcial. Ao contrário da pirâmide clássica, os esquemas Ponzi híbridos não dependem exclusivamente de novos entrantes. Há fluxo de caixa proveniente de operações reais. Essa fração gera demonstrativos contábeis e registros que dão um conforto enganoso a qualquer auditoria superficial.

Segundo, o desenho da rentabilidade pactuada. As taxas oferecidas (frequentemente entre 3% e 5% ao mês) são atraentes, mas baixas o suficiente para serem fisicamente pagáveis durante anos. O operador calibra a remuneração para que o pagamento mensal seja sustentável enquanto a base de captação cresce.

Terceiro, a opacidade auditável. O investidor recebe extratos e informes para Imposto de Renda, criando aparência de transparência. Porém, não existe demonstrativo de para onde o capital foi alocado de fato, nem custodiante independente ou registro na CVM.

A consequência prática dessa longevidade nos esquemas Ponzi é o agravamento do prejuízo. O investidor aumenta a exposição com o tempo, atrai familiares e migra seu patrimônio de aplicações tradicionais. Quando o colapso vem, a perda é multiplicada.

Os disfarces contratuais mais comuns

A engenharia regulatória brasileira é clara: a Lei 6.385/76 define como valor mobiliário o contrato de investimento coletivo (CIC) — qualquer instrumento envolvendo captação pública de poupança popular com expectativa de rentabilidade decorrente do esforço gerencial de terceiros.

Essa amplitude impede que operadores escapem da regulação trocando apenas o rótulo do produto. Ainda assim, três disfarces contratuais aparecem com frequência nos esquemas Ponzi:

-

Contrato de mútuo civil: É o disfarce mais frágil. O operador estrutura a captação como um “empréstimo” à empresa, com rentabilidade fixa. Contudo, se a operação é materialmente captação coletiva, trata-se de contrato de investimento coletivo. Sem registro na CVM, a operação é nula por fraude à lei (art. 166, VI, CC).

-

Contrato de parceria ou operação estruturada: Variação mais sofisticada, onde o documento descreve uma “parceria de investimento” ou “fomento mercantil”. A análise técnica é a mesma: se há entrega de recursos esperando retorno do esforço alheio, é caracterizado como CIC.

-

Certificados de Operação Estruturada (COE) irregulares: Operadores criam instrumentos que imitam o COE genuíno, mas sem o registro na CVM e sem infraestrutura de uma instituição financeira.

A maquiagem documental varia, mas a patologia jurídica dos esquemas Ponzi é sempre a mesma: captação pública de valores mobiliários sem registro.

Os vetores invisíveis de captação: como os esquemas Ponzi chegam ao investidor

Um dos pontos menos compreendidos pelo investidor lesado é que os esquemas Ponzi raramente o encontram por canais públicos, como anúncios de jornal. Os vetores são privados, fiduciários e baseados na confiança:

-

Assessores de investimento autônomos: Embora atuem sob regulação (Resolução CVM 178/2023), alguns indicam operações alternativas que pagam comissões muito superiores aos produtos regulados, muitas vezes sem o conhecimento da corretora vinculada.

-

Consultores e planejadores patrimoniais: Ganham acesso à carteira do cliente pela relação de confiança e apresentam os esquemas Ponzi como “oportunidades exclusivas” fora do mercado tradicional.

-

Grupos de mentoria e networks privados: Comunidades fechadas onde a pressão social e a aura de exclusividade reduzem o ceticismo natural do investidor.

-

Indicação por familiares e amigos: A modalidade mais perigosa. O investidor já posicionado na operação atua como multiplicador, atraindo pessoas próximas que dispensam a due diligence técnica pela afinidade.

Quando os esquemas Ponzi colapsam, o investidor descobre que aquela “oportunidade” era uma oferta pública irregular, distribuída sem os deveres formais de informação exigidos pela regulação.

Sete sinais de alerta universais

A casuística do escritório permite isolar sinais que se repetem em praticamente todos os esquemas Ponzi modernos identificados. A presença simultânea de três ou mais é forte indicativo de irregularidade:

-

Rentabilidade fixa mensal entre 3% e 5%, descolada do CDI: O CDI é o referencial brasileiro. Renda fixa real pagando muito acima disso sem risco de mercado correspondente é economicamente implausível.

-

Ausência de registro na CVM ou Bacen: Se a empresa captadora não consta nos cadastros oficiais, ela opera à margem da lei.

-

Discrepância documental: O vendedor promete “carteira administrada”, mas o contrato diz “mútuo civil”. Isso é prova material de simulação.

-

Inexistência de garantia real registrada: Promessas de colateral imobiliário só são válidas se averbadas na matrícula do imóvel e registradas em cartório.

-

Confusão societária: Múltiplos CNPJs, mudanças frequentes de razão social e endereços compartilhados são indícios de planejamento para dificultar futura recuperação patrimonial.

-

Embaraço progressivo nos resgates: O resgate atrasa, vira reunião, depois cronograma de devolução e termina em confissão de dívida. Na cronologia dos esquemas Ponzi, isso indica colapso.

-

Publicidade de exclusividade: Promessas de “ticket reservado” visam reduzir o ceticismo do investidor.

Casos públicos: Naskar e Grupo EQR / Holding Six

A casuística mais recente do mercado brasileiro permite ilustrar como os esquemas Ponzi operam com nomes concretos. Dois casos analisados pelo escritório ilustram bem o fenômeno.

O caso Naskar — pirâmide travestida de carteira administrada

A Naskar (ou plataforma Ponte11) operava sob a aparência de “carteira administrada”, exibindo saldos em aplicativo próprio. O modelo combinava contratos de mútuo civil com distribuição via assessores de investimento.

A substância econômica configurava contrato de investimento coletivo e a inexistência de registro na CVM violava a lei. A arquitetura de responsabilização jurídica alcançou três frentes: os operadores, os assessores (e sua corretora) e a instituição financeira custodiante.

O caso EQR / Holding Six — mútuos crescentes e garantia imobiliária fictícia

O grupo EQR (Holding Six S.A., York Construções e Enriquecer Real State) apresenta o mesmo padrão dos esquemas Ponzi, mas com duas patologias adicionais:

A primeira é a captação por aportes crescentes em rolagem. Após pagamentos regulares, o investidor é convidado a expandir sua exposição via “aditivos contratuais”, elevando as taxas. Sob a ótica analítica, isso é sinal de iliquidez progressiva, não de generosidade.

A segunda foi a simulação de lastro imobiliário. O grupo transferiu um imóvel registrado por R$ 85 mil como pagamento no valor de R$ 1.050.000,00 apenas 45 dias depois — uma valorização artificial absurda apenas para simular garantia real.

A análise também identificou extrema confusão patrimonial e manobras de blindagem com a criação de novos CNPJs no momento da confissão da dívida, tudo característico do colapso de esquemas Ponzi.

A arquitetura regulatória violada: por que a maquiagem contratual não funciona

A existência de um contrato assinado não impede a requalificação jurídica. Isso se fundamenta em três pilares:

Primeiro, o art. 2º, IX, da Lei 6.385/76 define contrato de investimento coletivo de forma deliberadamente ampla, impedindo que operadores escapem da regulação pela simples troca do rótulo.

Segundo, o art. 19 da mesma Lei veda a distribuição pública sem registro prévio. A operação sem registro torna-se uma oferta irregular, sujeita a nulidade por fraude à lei (art. 166, VI, do Código Civil).

Terceiro, a jurisprudência consolidada (STJ) aplica o princípio da primazia da realidade: a substância econômica do negócio prevalece sobre a forma documental.

Com a operação requalificada, abrem-se três frentes de responsabilização: cível (nulidade e danos), regulatória (representação à CVM) e criminal (crimes financeiros e associação criminosa).

O que fazer ao identificar que você está dentro de esquemas Ponzi

A reação inicial do investidor costuma ser dividida entre a esperança de normalização e o pânico. Nenhuma das duas resolve. A conduta técnica exige cinco passos:

-

Preservar integralmente a documentação: Guarde contratos, comprovantes, mensagens e extratos. Eles formam o lastro probatório.

-

Suspender qualquer novo aporte: Interrompa o fluxo de capital imediatamente, não importam as desculpas da empresa.

-

Não assinar confissões de dívida sem análise: Esses documentos muitas vezes contêm cláusulas abusivas de renúncia de direitos e alteração de foro.

-

Mapear a rede de envolvidos: Identifique vendedores, assessores, corretoras vinculadas e bancos custodiantes para ampliar as frentes de responsabilização.

-

Buscar análise jurídica especializada: O tempo é o maior inimigo. Movimentações precipitadas podem comprometer a recuperação, já que o patrimônio se dissipa rápido após o colapso.

A arquitetura jurídica de recuperação: a estratégia em três frentes

A recuperação patrimonial em casos de esquemas Ponzi exige estratégia articulada para bloquear bens antes da sua total dissipação:

Frente cível — recuperação patrimonial

Envolve a ação cautelar de arresto com bloqueios via SISBAJUD (contas bancárias), RENAJUD (veículos) e CNIB (imóveis). Quando há confusão patrimonial, utiliza-se o Incidente de Desconsideração da Personalidade Jurídica para atingir administradores e outras empresas do grupo econômico.

Frente regulatória — representação à CVM

A infração sujeita os operadores a sanções administrativas severas. Além disso, o processo da autarquia pode produzir prova emprestada extremamente útil para as ações cíveis.

Frente criminal — notícia-crime ao Ministério Público

Esquemas Ponzi robustos frequentemente configuram crimes contra o sistema financeiro nacional, estelionato, associação criminosa e lavagem de dinheiro. A pressão investigativa permite instrumentos como o sequestro de bens e afastamento de sigilo bancário.

A articulação simultânea destas três frentes é o que maximiza as chances de êxito do investidor lesado.

Por que esse tipo de caso não admite atuação generalista

Quatro elementos tornam o enfrentamento aos esquemas Ponzi impermeável à atuação jurídica generalista:

A sobreposição de regimes normativos exige domínio simultâneo de Código Civil, CDC, regras da CVM e legislação penal financeira. Além disso, a janela temporal para bloqueio de ativos é minúscula.

Em colapsos de esquemas Ponzi, a competição entre credores é feroz, e quem ajuíza antes com fundamentação técnica leva vantagem. Por fim, advogados precisam antecipar manobras protelatórias, como pedidos defensivos de recuperação judicial pelos operadores do esquema.

Conclusão

Os esquemas Ponzi modernos compõem hoje uma categoria distinta que circula silenciosamente pelo Brasil via canais privados. Eles se disfarçam com atividade parcialmente lícita e maquiagem contratual para garantir sua longevidade.

O caminho de recuperação existe e é altamente técnico, exigindo arquitetura processual rápida nas esferas cível, regulatória e criminal. A escolha de representação jurídica especializada é o elemento determinante para o resultado.

O escritório atua com foco em direito do investidor, mercado de capitais e responsabilidade civil, com prática consolidada na estruturação da estratégia de recuperação de capital.

Mortari Bolico Sociedade de Advogados OAB/RS 5.984 Porto Alegre/RS Conteúdo de caráter informativo, não constitui consulta jurídica.

Perguntas frequentes (FAQ)

O que é um esquema Ponzi moderno híbrido? É uma operação financeira que combina atividade parcialmente lícita com captação pública irregular, utilizando contratos sofisticados (como mútuo civil) para mascarar os esquemas Ponzi.

Como diferenciar esquemas Ponzi de investimentos legítimos? Fique atento a rentabilidades fixas (3% a 5% ao mês) descoladas do CDI, promessas verbais diferentes do contrato escrito e total ausência de registro da empresa ou do produto na CVM.

Um contrato de mútuo civil pode esconder esquemas Ponzi? Sim. Pelo princípio da primazia da realidade, a substância do negócio prevalece. Se a operação configura captação coletiva, é nula sem registro, independentemente de ser chamada de “mútuo”.

Qual o prazo para buscar a recuperação do capital? No CDC, o prazo é de cinco anos. Porém, a urgência real é patrimonial: após o colapso dos esquemas Ponzi, o capital do operador é dissipado em semanas.

O que fazer ao perceber que se está dentro de esquemas Ponzi? Congele aportes, preserve 100% da documentação e contate especialistas imediatamentes antes de assinar qualquer confissão de dívida ou mover ações aleatórias.