⚖️ RESPOSTA DIRETA (O QUE VOCÊ PRECISA SABER)

COEs com capital garantido devolvem apenas o valor nominal investido, sem correção pela inflação, gerando prejuízo real. Estudos da FGV-EESP comprovam que 88,7% dos COEs analisados rendem menos que o CDI no momento da emissão. Quando há venda casada, manipulação do perfil de risco ou omissão de informações sobre liquidez, a operação pode ser anulada judicialmente com restituição do capital corrigido. É possível, portanto, recuperar prejuízos de COE se houver falha no dever de informação ou desrespeito ao perfil de investidor (suitability).

Aviso Legal: Este conteúdo possui caráter meramente informativo e educacional. As informações aqui contidas não constituem oferta de serviços jurídicos nem garantem resultados em casos específicos. A análise da viabilidade de cada caso requer consulta técnica individualizada.

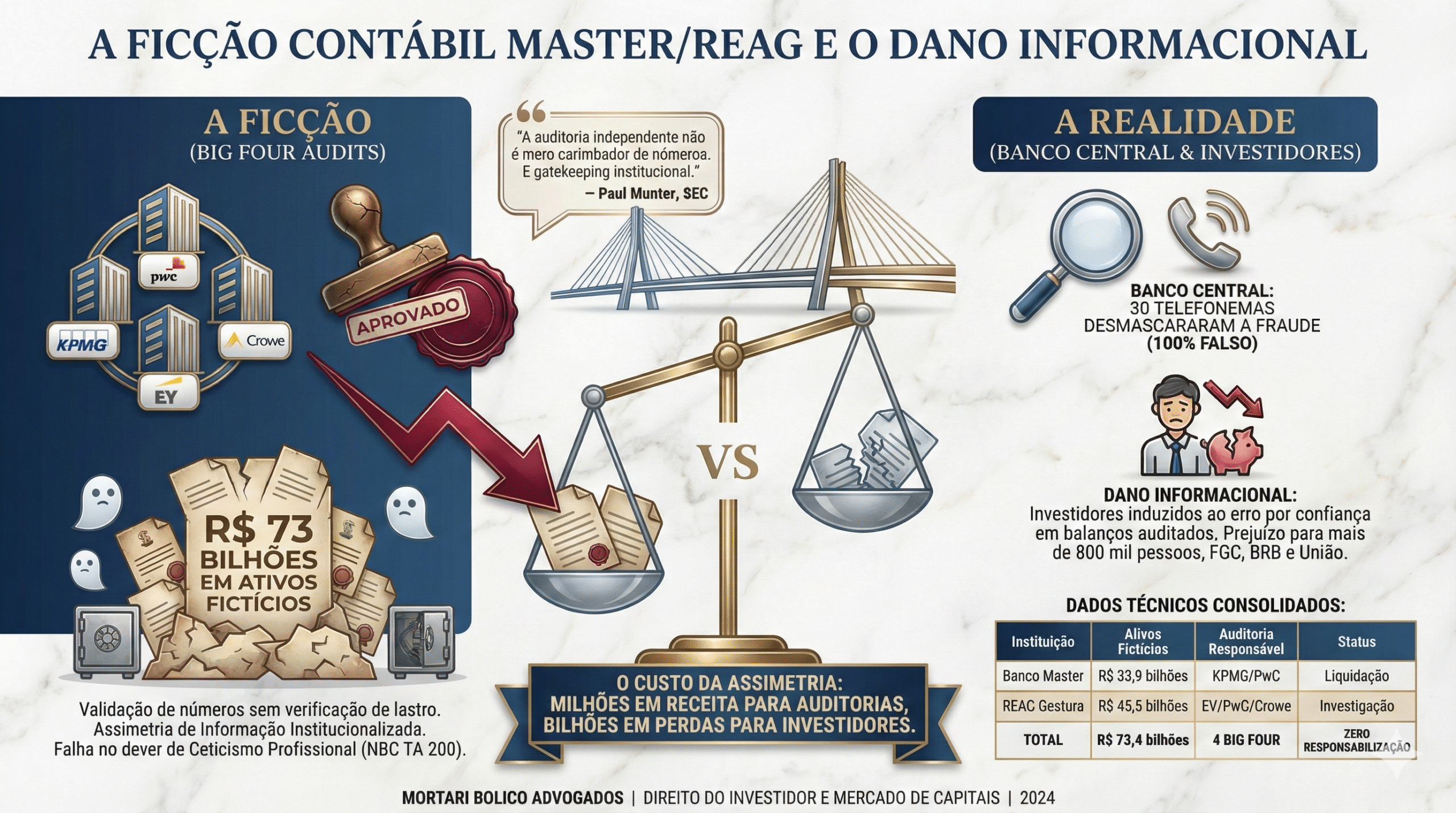

📊 A EVIDÊNCIA MATEMÁTICA: O QUE OS NÚMEROS REVELAM

Entre 2016 e 2020, a Fundação Getúlio Vargas (FGV-EESP) analisou 284 Certificados de Operações Estruturadas distribuídos no varejo brasileiro. Os resultados demonstram uma falha estrutural do produto:

| Indicador | Resultado |

|---|---|

| COEs com retorno inferior ao CDI | 252 de 284 (88,7%) |

| Retorno médio excedente (vs. CDI) | -3,36% ao ano |

| COEs com retorno acima do mercado | 32 de 284 (11,3%) |

| Razão de Sharpe média (COEs positivos) | 0,15 (inferior ao Ibovespa) |

💡 Interpretação Técnica: O investidor típico de COE aceita risco de mercado (ações, câmbio, commodities) para obter um retorno esperado inferior ao que obteria em um título público sem risco. Matematicamente, trata-se de um produto com assimetria negativa para o investidor.

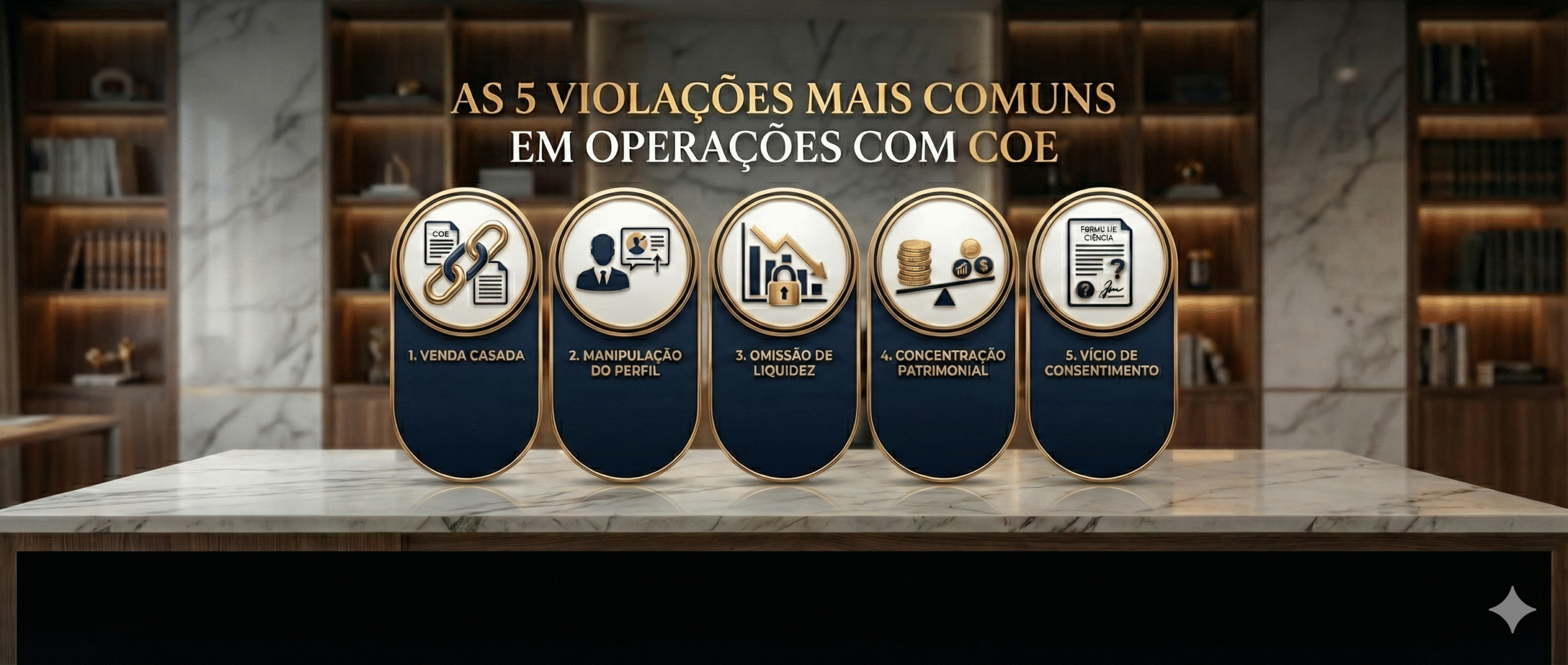

🚨 AS 5 VIOLAÇÕES REGULATÓRIAS MAIS COMUNS EM OPERAÇÕES COM COE

A experiência do Mortari Bolico em mais de 3.000 atendimentos a investidores revela um padrão sistemático de infrações. Identificamos cinco violações recorrentes que fundamentam ações de responsabilidade civil:

VIOLAÇÃO 1: VENDA CASADA (Art. 39, I, CDC)

Descrição: Condicionar a venda do COE à contratação de um empréstimo (crédito colateralizado) sem justificativa econômica legítima.

Materialização Prática:

- Assessor oferece “estratégia de alavancagem” onde o cliente toma um empréstimo usando o próprio COE como garantia

- Cliente é induzido a acreditar que o rendimento do COE pagará os juros do empréstimo

- Resultado: capital travado + dívida com juros pós-fixados que explodem com a Selic

Base Legal: O CDC veda expressamente a venda casada. A jurisprudência do STJ (REsp 1.639.259/SP) confirma que a prática é abusiva mesmo quando há “aceitação” formal do consumidor.

VIOLAÇÃO 2: MANIPULAÇÃO DO PERFIL DE RISCO (Res. CVM 30, Art. 16)

Descrição: Assessor preenche ou induz o preenchimento do questionário de suitability para viabilizar a venda do produto.

Materialização Prática:

- Cliente conservador é instruído a marcar opções de perfil “moderado” ou “arrojado”

- Assessor justifica: “é só para liberar o sistema” ou “todos os clientes fazem assim”

- Resultado: operação formalmente adequada, mas materialmente incompatível com o perfil real

Base Legal: O Relatório de Avaliação de Resultado Regulatório (ARR-Suitability) da CVM (2025) confirma que a classificação inadequada do perfil e a atuação indutora de assessores são as principais fontes de reclamação à BSM (supervisão de mercados).

VIOLAÇÃO 3: OMISSÃO SOBRE INEXISTÊNCIA DE LIQUIDEZ (Res. CVM 8)

Descrição: Não informar claramente que o COE não possui mercado secundário líquido e que o resgate antecipado implica deságio severo.

Materialização Prática:

- DIE (Documento de Informações Essenciais) menciona “possibilidade de resgate antecipado” sem detalhar o custo

- Cliente descobre, ao precisar do dinheiro, que o banco cobra multa (deságio) superior a 50% do capital

- Resultado: investidor fica refém da operação por anos

Base Legal: A CVM exige transparência sobre custos e riscos. A omissão caracteriza quebra do dever de informação (art. 6º, III, CDC).

VIOLAÇÃO 4: CONCENTRAÇÃO PATRIMONIAL DESPROPORCIONAL

Descrição: Alocar percentual excessivo do patrimônio do cliente (>30%) em COEs ou em emissor único.

Materialização Prática:

- Investidor tem 100% do patrimônio em COEs da mesma instituição

- Não há diversificação setorial ou de classe de ativos

- Resultado: risco de crédito concentrado + impossibilidade de rebalanceamento

Base Legal: A Resolução CVM 30 (Art. 2º, §2º) estabelece o dever de adequação da recomendação à situação financeira do cliente. Concentração excessiva viola o princípio da diversificação de riscos.

VIOLAÇÃO 5: VÍCIO DE CONSENTIMENTO NO TERMO DE CIÊNCIA DE RISCO

Descrição: Cliente assina o “Termo de Ciência de Inadequação” sob pressão ou sem compreender que está autorizando uma operação fora do seu perfil.

Materialização Prática:

- Assessor apresenta o termo como “burocracia normal” ou “exigência do sistema”

- Cliente não recebe explicação verbal detalhada sobre os riscos específicos

- Resultado: assinatura viciada por erro ou dolo

Base Legal: O Código Civil estabelece que o consentimento obtido mediante erro substancial ou dolo é anulável. O Relatório ARR-Suitability da CVM reconhece que o termo tem servido mais como proteção jurídica dos intermediários do que como alerta efetivo ao investidor.

Sobre vícios documentais, leia mais aqui.

Identificou alguma dessas violações no seu caso?

Leia mais sobre violações regulatórias em casos de investimento, sobre caso Master aqui.

🔬 O QUE DIZEM OS PERITOS JUDICIAIS

Em processos contra grandes corretoras, as perícias econômicas nomeadas pela Justiça têm confirmado sistematicamente:

📋 LAUDO PERICIAL – CASO REFERÊNCIA

1. Impossibilidade de Compreensão Autônoma

“O investidor leigo, ainda que com formação superior, não teria condições de compreender, apenas pela leitura dos documentos, que o “capital garantido” poderia ser integralmente consumido pelos encargos do empréstimo colateralizado. É necessária explicação verbal detalhada e simulação numérica, o que não restou demonstrado nos autos.”

2. Natureza Especulativa da Operação

“Operações estruturadas com derivativos embutidos e risco de variação cambial são eminentemente especulativas. Recomendá-las a investidor que declarou expressamente não querer “correr risco” constitui violação grave do dever fiduciário.”

3. Indução ao Perfil Falso

“A prática de um assessor “orientar” o preenchimento do questionário de suitability viola o art. 16 da Resolução CVM 30 e não configura conduta eticamente aceitável. O teste deve refletir a percepção genuína do cliente, não a conveniência comercial do intermediário.”

📋 ESTUDO DE CASO: A ARMADILHA DA ALAVANCAGEM SUCESSIVA

| Etapa | O que aconteceu | Resultado |

|---|---|---|

| Situação Inicial | Investidor conservador, 58 anos Patrimônio: R$ 2.000.000 em renda fixa Objetivo: preservação de capital |

✅ Situação estável |

| Etapa 1 | Assessor recomenda migração integral para 5 COEs Prazo: 5 anos Argumento: “capital garantido + ganho da Bolsa” |

⚠️ Concentração de risco |

| Etapa 2 | Usar COEs como garantia para empréstimo de R$ 1.500.000 Taxa: CDI + 3% a.a. Destino: comprar novos COEs |

❌ Venda casada |

| Etapa 3 | Ciclo de alavancagem se repete Exposição total: R$ 4.000.000 (200% do patrimônio) |

❌ Risco desproporcional |

| O Colapso | Selic sobe de 2% para 13,75% Juros do empréstimo: 16,75% a.a. Cliente precisa de liquidez urgente Deságio para resgate: 60% |

❌ Patrimônio travado + dívida impagável |

Ação Judicial Ajuizada: Nulidade das operações + restituição do capital + indenização

🔍 MATRIZ DE MATERIALIDADE PROBATÓRIA: DOCUMENTOS ESSENCIAIS

Para fundamentar uma ação judicial, é necessário comprovar a irregularidade. Abaixo, o protocolo de auditoria documental:

| Documento | Finalidade Probatória | Prioridade |

|---|---|---|

| DIE (Documento de Informações Essenciais) | Auditar se os riscos foram omitidos ou minimizados (Res. CVM 8) | 🔴 CRÍTICO |

| Questionário de Suitability | Verificar se houve manipulação ou indução nas respostas | 🔴 CRÍTICO |

| Termo de Ciência de Inadequação | Provar que o termo foi apresentado como “mera formalidade” | 🟠 ALTO |

| Extratos Consolidados | Demonstrar a evolução patrimonial e identificar perdas | 🟠 ALTO |

| CCB (Cédula de Crédito Bancário) | Comprovar venda casada e taxas abusivas do empréstimo | 🔴 CRÍTICO |

| Histórico de Conversas (WhatsApp/E-mail) | Evidenciar promessas verbais e indução | 🟡 MÉDIO |

Leia mais sobre a prova em casos e processos sobre investimentos aqui.

⚖️ Importante: Este checklist é uma ferramenta orientativa baseada em padrões observados em casos similares. A viabilidade de cada caso depende de análise técnica individualizada da documentação completa. A pontuação não garante resultado judicial.

⚙️ GUIA PRÁTICO: QUANDO PROCURAR UM ADVOGADO ESPECIALIZADO

Use a Matriz de Decisão abaixo para avaliar a viabilidade de ação judicial:

| Situação Identificada | Pontuação | Classificação |

|---|---|---|

| ☑️ Fui obrigado ou induzido a pegar empréstimo para investir no COE | 40 pontos | Buscar auxílio imediato |

| ☑️ O assessor ditou ou influenciou minhas respostas no teste de perfil | 35 pontos | Buscar auxílio imediato |

| ☑️ Descobri deságio >50% ao tentar resgate antecipado (não informado) | 30 pontos | Alta probabilidade de êxito |

| ☑️ Mais de 30% do meu patrimônio está em COEs | 25 pontos | Avaliar concentração |

| ☑️ Assinei “Termo de Ciência” sem entender (assessor disse que era “normal”) | 30 pontos | Vício de consentimento |

| ☑️ Tenho prints/áudios com promessas de “retorno garantido” | 20 pontos | Prova complementar forte |

📊 INTERPRETAÇÃO DA PONTUAÇÃO

- 80+ pontos: Caso forte com alta probabilidade de êxito judicial

- 50-79 pontos: Caso viável, requer análise técnica detalhada

- 30-49 pontos: Caso limítrofe, depende da qualidade probatória

- <30 pontos: Insuficiente para ação judicial (considerar reclamação à CVM)

🎯 PROTOCOLO DE AUDITORIA EM 4 ETAPAS

ETAPA 1: REUNIR A DOCUMENTAÇÃO CRÍTICA

O que fazer:

- Solicitar formalmente à corretora todos os documentos listados na Matriz de Materialidade

- Organizar extratos, DIEs e CCBs em ordem cronológica

- Fazer backup de conversas de WhatsApp e e-mails

Prazo: 15 dias corridos para resposta da corretora (LGPD)

ETAPA 2: IDENTIFICAR AS VIOLAÇÕES

O que fazer:

- Cruzar as informações do DIE com as promessas verbais do assessor

- Verificar se o perfil de risco registrado corresponde ao perfil real

- Calcular o retorno efetivo do COE vs. CDI no período

Ferramenta: Planilha comparativa (disponível mediante solicitação ao escritório)

ETAPA 3: SOLICITAR AVALIAÇÃO TÉCNICA

O que fazer:

- Submeter a documentação para análise jurídica especializada

- Receber diagnóstico sobre viabilidade de ação e estimativa de recuperação

- Decidir entre ação judicial, mediação ou reclamação regulatória (CVM/BACEN)

Prazo: 7 dias úteis para emissão do diagnóstico

ETAPA 4: EXECUTAR A ESTRATÉGIA DE SOLUÇÃO

Opção A – Ação Judicial:

- Petição inicial com pedido de tutela antecipada (quando aplicável)

- Produção antecipada de provas (oitiva do assessor, perícia contábil)

- Fase recursal (se necessário)

Opção B – Mediação Pré-Processual:

- Notificação extrajudicial fundamentada

- Reunião de conciliação com a corretora

- Acordo com quitação do débito + indenização

Opção C – Reclamação à CVM:

- Formulário de denúncia no site da CVM

- Acompanhamento do processo administrativo

- Uso da decisão administrativa como prova em eventual ação judicial

📞 SEU PRÓXIMO PASSO: DIAGNÓSTICO TÉCNICO

O Mortari Bolico pode realizar uma avaliação preliminar para casos assim.

✅ Diagnóstico Jurídico-Econômico

Análise técnica identificando violações e estimativa de recuperação

✅ Estratégia de Solução Personalizada

Recomendação entre ação judicial, mediação ou reclamação regulatória

✅ Projeção de Custos

Estiamos o custo das medidas jurídicas e o risco da disputa

🏛️ BASE LEGAL CONSOLIDADA

Legislação Aplicável:

- Código de Defesa do Consumidor (Lei 8.078/1990) – Arts. 6º, III; 39, I; 46 e 47

- Resolução CVM nº 30/2021 – Suitability e dever fiduciário

- Resolução CVM nº 8/2021 – Dever de informação na comercialização de COEs

- Código Civil (Lei 10.406/2002) – Vícios de consentimento

Precedentes Judiciais:

- REsp 1.639.259/SP (STJ) – Venda casada caracterizada

- REsp 2.072.979 (STJ) – Dever de informação em produtos complexos e Responsabilidade da corretora

📚 REFERÊNCIAS TÉCNICAS

- BITU, O. et al. O retorno esperado dos COEs. Brazilian Review of Finance, v. 19, n. 2, p. 1-26, 2021. [Estudo FGV-EESP que analisou 284 COEs]

- COMISSÃO DE VALORES MOBILIÁRIOS. Relatório de Avaliação de Resultado Regulatório (ARR) – Suitability. Brasília: CVM, 2025. [Documento oficial da CVM sobre falhas no sistema de adequação]

- CÉLÉRIER, C.; VALLÉE, B. Catering to investors through security design: Headline rate and complexity. Quarterly Journal of Economics, v. 132, n. 3, p. 1469-1508, 2017.

⚖️ SOBRE O MORTARI BOLICO ADVOGADOS

Especialização: Litígios de Investimentos e Responsabilidade Civil de Instituições Financeiras

Atuação: Nacional (Porto Alegre/RS e São Paulo/SP)

Casos atendidos: Mais de 3.000 investidores desde 2015

Expertise: COEs, Derivativos, Fundos Exclusivos, Crédito Colateralizado

Liderança:

- Dr. Rafael Mortari – Dedicado a Disputas de Capital (Empresarial, Imobiliário e Sucessão)

- Dr. Adilson Bolico – Dedicado a Litígios em Relações Financeiras Complexas (Investimentos e Bancário)

Contato:

Porto Alegre/RS: Av. Dr. Nilo Peçanha, 3245, Sala 1312 – Chácara das Pedras

Tel: (51) 3737-1180

São Paulo/SP: Av. Brigadeiro Faria Lima, 1.461/41, 4º andar

E-mail: contato@mortaribolico.com

CNPJ: 24.947.179/0001-57 | OAB/RS: 5.984

Razão Social: Mortari e Bolico Sociedade de Advogados

Atualizado em janeiro de 2026 | © 2026 Mortari e Bolico Sociedade de Advogados. Todos os direitos reservados.